今年是“十五五”的开局之年,统计局发布了前两个月中国经济的数据,

数据总体而言可以说开局良好,实现了真正的开门红。

特别是海关最早公布的进出口数据更是超预期大涨。

货物进出口总额77321亿元,同比增长18.3%,比上年12月份加快13.4个百分点。其中,出口46178亿元,增长19.2%;进口31143亿元,增长17.1%,如果按照美元算进出口总额是超20%的大涨,其中集成电路出口增速超过70%,汽车出口增速超过67%,船舶出口增速超过50%。

在国际环境如此复杂的情况下,出口数据如此亮眼,实属不易,也再次说明中国制造和中国供应链的韧性和竞争力。

除了进出口,内需的数据也在好转:

第一,1—2月份,规模以上工业增加值同比增长6.3%,比上年12月份加快1.1个百分点。其中,装备制造业增加值同比增长9.3%,高技术制造业增加值增长13.1%,3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.1%、42.6%、31.1%;

第二,消费低位反弹。1—2月份,社会消费品零售总额同比增长2.8%,比上年12月份加快1.9个百分点;

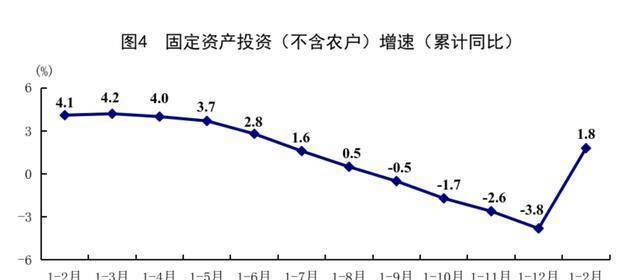

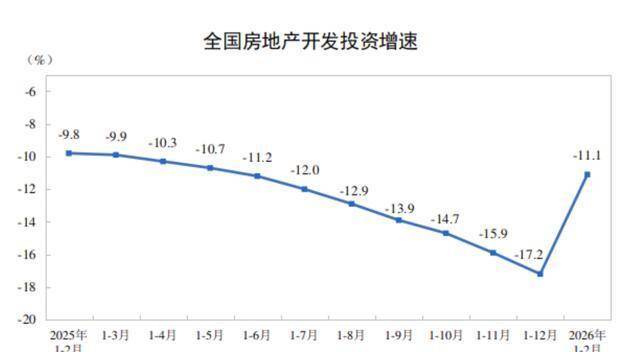

第三,固定资产投资增速由负转正。1—2月份,全国固定资产投资同比增长1.8%,去年全年为下降3.8%。其中,基础设施投资同比增长11.4%,制造业投资增长3.1%,房地产开发投资下降11.1%。

从数据本身看,前两个月中国经济确实开了一个好头,数据比较好看。

但这并不意味着今年经济增长的压力减少,在主要指标好转的同时,如果仔细分析,会发现2025年中国经济面临的挑战,在2026年并没有随之减少,数据好转的背后,行业的分化,冰火两重天比较明显:

首先,外强内弱的局面没有改变。出口增速接近20%,但消费和投资仍然处在低位;其次,房地产仍然是中国经济的最大风险,房地产的主要指标仍然处在下行通道。

房地产开发投资下降虽然在收窄,但仍然超过10%,说明开发商的信心仍然没有恢复,房地产投资增速下滑11%,成为固定资产投资的最大拖累。

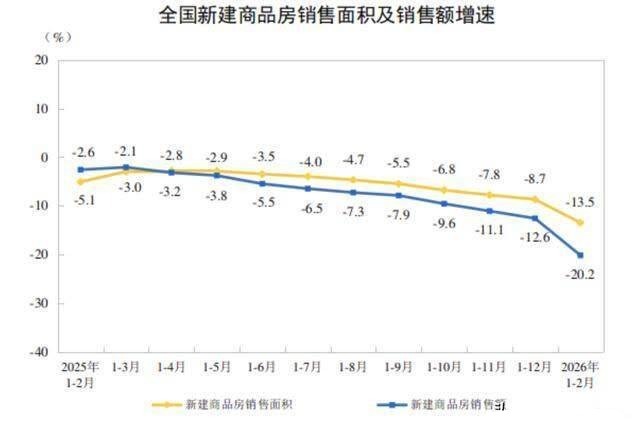

房地产销售面积同比下降超过13%,销售额同比下降超过20%,说明房地产销售下滑的幅度在扩大;70大中城市的房价的降幅从前两个月看在收窄,环比上涨的城市数在增加,但从同比看,二手房没有一个城市上涨。

新房开工面积、竣工面积、施工面积仍然在大幅度下滑,开发商的资金面的压力仍然很大,整个房地产仍然处在调整周期。

面对房地产的态势,切不可因为数据的好转沾沾自喜。

而且还应该看到,前两个月数据的好转,和“十五五”开局之年,大的战略性项目的提前开工有很大的关系,在投资及配套政策方面是下了很大的功夫。

前两个月出口大增,也和今年春节比较晚,去年春节是一月底,今年春节是二月中旬。出口大幅度的上涨和春节晚,抢出口有很大的关系。

所以前两个月我们说数据开门红,但是分化比较明显,外强内弱的局面没有改变,物价总体低迷的状况没有改变,房地产仍然处在风险调整的区间没有改变,政策层面还需要更进一步的加力,才能进一步巩固向好的势头。

特别是房地产,仍然是2026年中国经济最大的变数。从房地产调整的周期,幅度,以及一系列指标看,2026年房地产的调整已经进入第六个年头,市场触底回温是大概率,但考虑到各种不确定因素,要真正稳住房地产市场仍然需要进一步的加力。

稳住房地产,仍然是我们宏观政策的重中之重。房地产稳住了,内需就起来了,物价低迷的状况也会得到改变。

所以一定要抓住中国经济推动中国经济向好的这个关键和牛鼻子,这样的话我们才能保证整个2026年我们整体经济能够实现一个高质量的、真正的开门红。

盛达优配提示:文章来自网络,不代表本站观点。